Da nye digitalt drevne virksomheder omdanner banksektoren til et teknologidrevet univers, kæmper traditionelle banker, finansielle institutioner og kreditforeninger for at tilpasse sig den nye norm. Dedikeret lederskab, ordentlige investeringer og et veldefineret anvendelsesområde er afgørende, hvis kendte banker skal overleve og høste fordelene ved digital.

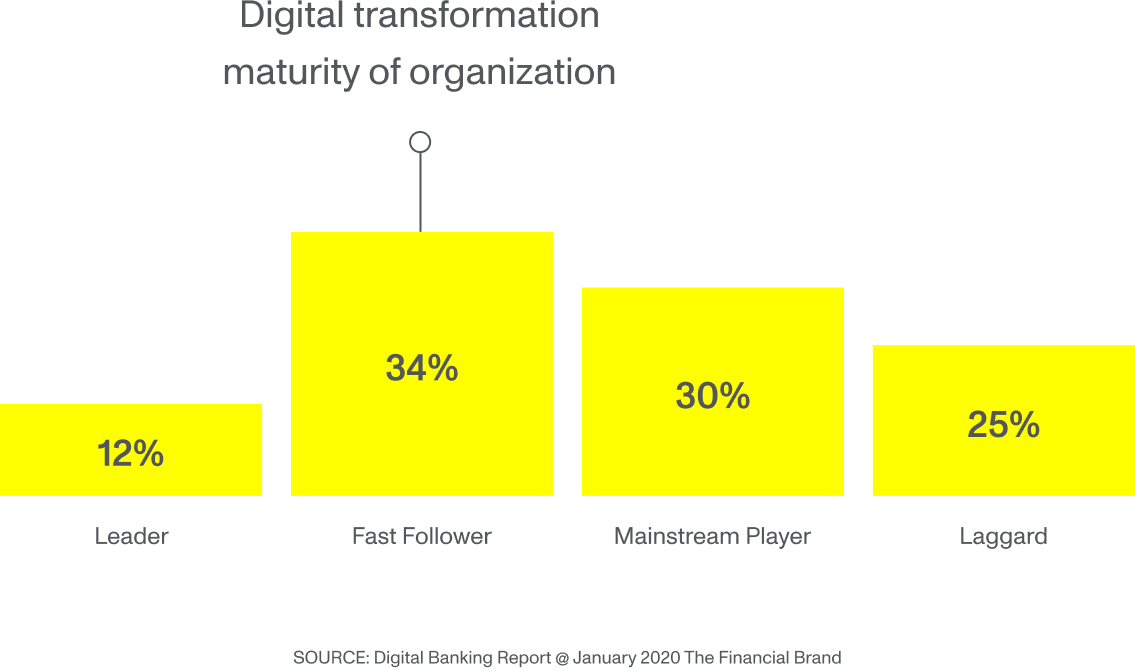

I løbet af de sidste ti år er finansielle tjenester vokset med 4% årligt på verdensplan. Alligevel synes banksektoren at være tankskibet i et hav fyldt med speedbåde. Tunge, langsomme og ude af stand til at ændre kurs, traditionelle banker er simpelthen ikke klar til digital. En nyudgivet offentliggjort digitalbankrapport bekræfter, at svimlende 55% mangler digital modenhed, mens kun 12% anser sig for at være digitale ledere.

Mens de fleste bank executives er opmærksomme på disse tendenser, reagerer kun få på dem, hvilket efterlader den finansielle sektor et paradis for nye virksomheder at øge deres markedsandele.

Og ligesom andre sektorer er blevet forstyrret af nye aktører på markedet, er banksektoren stærkt udfordret af fintech-virksomheder i alle aspekter af deres kerneforretning.

Gå alt digitalt eller gå hjem

At gå digitalt i bank handler ikke kun om at tilbyde dine tjenester digitalt. At overføre penge, chatte med rådgivere og kontrollere dine bankkonti digitalt er ikke det endelige mål. Det er en forudsætning. At gå digitalt betyder at bruge kunstig intelligens, distribuerede ledger-systemer, Machine Learning, apps og open-banking til ikke kun at levere produkter, men tjenester til en stadig mere kritisk kundebase. Det er en tankegang langt væk fra traditionel bankvirksomhed, men tæt på fintech-virksomhedernes, der stjæler markedsandele fra traditionelle finansielle institutioner.

Transferring money, chatting to advisors and checking your bank accounts digitally isn’t the end goal. It is a prerequisite.

–Alex Holdsworth, Engagement Director, Monstarlab

Fintech-virksomhederne har alle en ting til fælles: de er digitalt hjemmehørende. Virksomheder, vi har set, dukker op i løbet af de sidste fem til ti år som Lunar, UNDO og Robin Hood er ikke afhængige af ældre systemer, men er fuldt ud digitale-drevne, hvilket betyder, at de kan bruge dataene meget mere effektivt end mange af de traditionelle banker. Realtidsadgang til konti, digitale tjenester og agil bankvirksomhed er lige inden for fintech-virksomhedernes gyde, mens traditionelle banker holdes tilbage af forældede trådrammer, der ikke er i stand til at omdanne den enorme mængde data, de har, til en problemfri kunderejse. Men hvor digitale indfødte fintech-virksomheder oplever et guldrusk med en forstyrrende tilgang til agil bankvirksomhed i disse dage, sidder traditionelle finansielle institutioner på en uudnyttet guldmine. Udfordringen er at prioritere, når budgetter og digitale talenter mangler, og it-infrastruktur og arv (også i kultur) er i masser.

Banker burde betragte sig selv som teknologiske virksomheder

Mange traditionelle banker har eksisteret i årtier eller endda århundreder. Arv er tydelig ikke kun inden for deres it-systemer, men i hvert hjørne af virksomheden. Udfordringen er, at mens banker har masser af kundedata i deres forældede systemer, bruger de ikke den sande værdi til at betjene deres kunders eller egne behov.

JPMorgan Chase fungerer som et godt eksempel. Hos bankgiganten analyserer ny teknologi økonomiske aftaler, der engang holdt juridiske teams travle i tusinder af timer. COIN, som programmet kaldes (Contract Intelligence), fortolker kommercielle låneaftaler, der indtil projektet gik online i juni 2017 brugte 360.000 timers arbejde hvert år af advokater og låneansvarlige (Bloomberg).

COIN er blot et ud af mange eksempler på, hvordan JPMorgan Chase har omdannet arv til automatiserede processer drevet af ny teknologi. I oktober 2018 var virksomheden gået fra en værdi på 245 milliarder dollars med 235.000 ansatte i 2016 til en værdi af 365 milliarder dollars med 165.000 ansatte. Siden da har JPMorgan Chase øget sit innovationsbudget med 50% og initieret adskillige andre digitale transformationsprojekter, der skal gøre banken til et eget teknologivirksomhed.

Eksemplet fra JPMorgan leverer en vigtig lektion for enhver bank, der ønsker at omdanne deres forretning til en teknologidrevet virksomhed. Ældre systemer, både inden for IT og kultur, kan omdanne sig fra at være en torn i ens side til et aktiv, hvis transformationen gennemføres med dedikeret lederskab, ordentlige investeringer og veldefineret omfang.

Eating up the elephant one investment at a time

En strategi, der er blevet bevist gang på gang igen, er at efterlade storhedstanken om at ændre kernesystemer

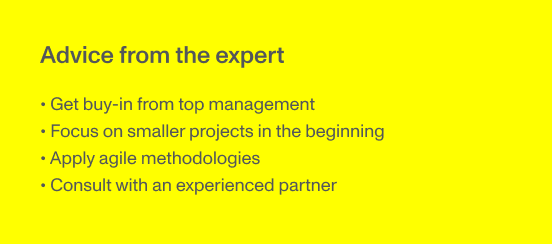

natten over og start hvor håndgribelig værdi kan ses, måles og mærkes med det samme. Digitale efternølere eller mainstream-aktører burde fokusere på små, isolerede projekter med kort tid til markedet for at vise fordelene ved at investere i digital transformation. Den skabte værdi – uanset hvor lille gevinsten er – vil bane vejen for yderligere investeringer i digital innovation, og business case vil tjene som bevis for at støtte udviklingen af større programmer, så snart det rigtige modenhedsniveau er nået. Dette vil få ledelsen til at begynde at tænke over fordelene ved digital, både med hensyn til omkostningsbesparelser og klientmæssige initiativer.

Udforsk hvordan Danske Bank blev en kunde-første virksomhed gennem digital (???????? – INDSÆT LINK)

Det er en ændring på måden der tænkes

At forstå, hvordan digital transformation ikke er en omkostning, men en investering, og som er afgørende for fremtiden for banker, kreditforeninger og finansielle tjenester, hvis de skal overleve den tunge udfordring, som fintechs medfører.

En tommelfingerregel er ikke at se digital transformation som en enkelt transaktion, men en kontinuerlig ændring af virksomheden – selvom du måske fokuserer på et område ad gangen. Ligesom markedstendenser, kundebehov og forventninger er virksomhedsteknologi konstant underlagt ændringer.

Derfor er ældre virksomheder nødt til at lære at arbejde med agil metode, digital-first og LEAN-metoder, som allerede er en del af enhver Neobank.

Det er et tankeskift langt væk fra traditionel bank, hvilket gør det næsten umuligt for etablerede finansielle institutioner at drive ændringen på egen hånd. På trods af disse udfordringer er muligheder rundt omkring; dedikeret lederskab, et realistisk omfang og et ønske om at ændre sig såvel som at være åben for ekstern vejledning fra virksomheder, der praktiserer agile, ikke-digitale BFSI-virksomheder, står over for en lys fremtid.

Begynd at prioritere dine antagelser. Tænk over, hvad der kan have den største indvirkning på dine brugeres behov, og prioriter i overensstemmelse hermed. Begræns antallet af antagelser til, hvad der er realistisk at teste i den tidsramme, du opererer under.