Vzhledem k tomu, že nové digitálně řízené společnosti mění bankovní sektor v technologicky řízený vesmír, tradiční banky, finanční instituce a družstevní záložny se snaží přizpůsobit novému normálu. Pokud mají známé banky přežít a využívat výhod digitalizace, klíčové je odhodlané vedení, řádné investice a dobře definovaný rozsah působnosti.

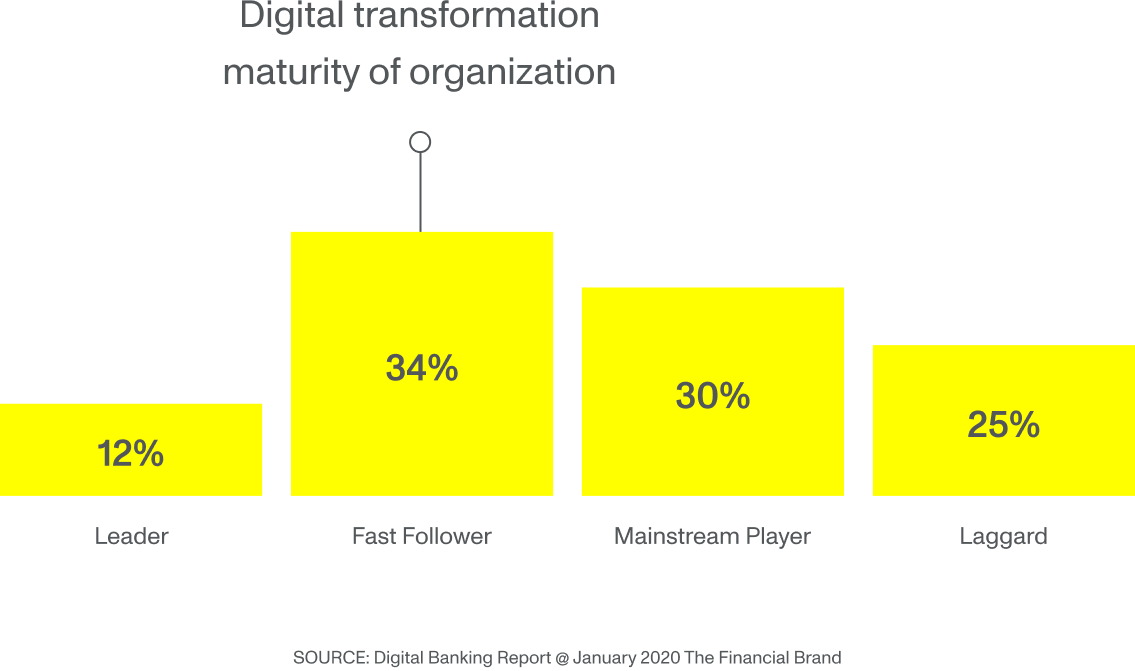

Za posledních deset let rostly finanční služby v celosvětovém měřítku o 4 % ročně. Přesto se zdá, že bankovní sektor je tankerem v oceánu plném rychlých člunů. Těžké, pomalé a neschopné změnit svůj kurz, tradiční banky prostě nejsou připraveny na digitální technologie. Nově zveřejněná zpráva o digitálním bankovnictví potvrzuje, že neuvěřitelných 55 % z nich postrádá digitální zralost, zatímco pouze 12 % se považuje za digitální lídry.

Přestože si většina vedoucích pracovníků bank tyto trendy uvědomuje, jen málo z nich se jimi skutečně řídí a finanční sektor tak zůstává útočištěm pro nové firmy, které chtějí zvýšit svůj podíl na trhu.

Stejně jako jiná odvětví byla narušena novými hráči na trhu, i bankovní sektor je silně ohrožen fintech společnostmi ve všech aspektech své hlavní činnosti.

Digitalizujte nebo to vzdejte

Digitalizace v bankovnictví neznamená jen nabízet své služby digitálně. Převody peněz, konverzace s poradci a kontrola bankovních účtů digitální cestou nejsou konečným cílem. Je to jen nezbytný předpoklad. Digitalizace znamená využívání umělé inteligence, systémů distribuované účetní knihy, strojového učení, aplikací a otevřeného bankovnictví k poskytování nejen produktů, ale i služeb stále kritičtější zákaznické základně. Je to myšlení vzdálené tradičnímu bankovnictví, ale blízké myšlení fintech společností, které ukrajují tržní podíly tradičním finančním institucím.

Převody peněz, konverzace s poradci a kontrola bankovních účtů digitální cestou nejsou konečným cílem. Je to jen nezbytný předpoklad.

– Alex Holdsworth, ředitel pro engagement, Monstarlab

Všechny fintech společnosti mají jedno společné: jsou digitálně nativní. Společnosti, které jsme viděli vznikat v posledních pěti až deseti letech, jako jsou Lunar, UNDO a Robin Hood, nespoléhají na starší systémy, ale jsou plně digitálně orientované, což znamená, že mohou využívat data mnohem efektivněji než mnohé tradiční banky. Přístup k účtům v reálném čase, digitální služby a agilní bankovnictví je

přesně podle gusta fintech společností, zatímco tradiční banky jsou brzděny zastaralými konstrukcemi, které nedokáží přetvořit obrovské množství dat, jež mají k dispozici, na plynulou cestu k zákazníkovi. Tam, kde digitální nativní fintech společnosti zažívají v těchto dnech zlatou horečku s převratným přístupem k agilnímu bankovnictví, však tradiční finanční instituce sedí na nevyužitém zlatém dole. Výzvou je stanovit priority v situaci, kdy je nedostatek rozpočtů a digitálních talentů a zároveň dostatek IT infrastruktury a starších verzí aplikací (i v oblasti kultury).

Banky by se měly považovat za technologické společnosti.

Mnoho tradičních bank existuje již desítky let nebo dokonce staletí. Starší procesy jsou patrné nejen v jejich IT systémech, ale ve všech oblastech podnikání. Problém spočívá v tom, že ačkoli banky ve svých zastaralých systémech uchovávají spoustu dat o zákaznících, nevyužívají jejich skutečnou hodnotu k uspokojování potřeb svých zákazníků nebo svých vlastních potřeb.

Skvělým příkladem je společnost JPMorgan Chase. V tomto bankovním gigantu analyzuje nová technologie finanční transakce, které dříve zaměstnávaly právní týmy tisíce hodin. COIN, jak se program nazývá (Contract Intelligence), interpretuje smlouvy o komerčních úvěrech, které až do spuštění projektu v červnu 2017 spotřebovaly 360 000 hodin práce právníků a úvěrových úředníků ročně (Bloomberg).

COIN je jen jedním z mnoha příkladů, jak společnost JPMorgan Chase transformovala starší procesy na automatizované procesy řízené novými technologiemi. V říjnu 2018 se společnost dostala z hodnoty 245 miliard dolarů s 235 000 zaměstnanci v roce 2016 na hodnotu 365 miliard dolarů se 165 000 zaměstnanci. Od té doby společnost JPMorgan Chase zvýšila svůj rozpočet na inovace o 50 % a zahájila několik dalších projektů digitální transformace, které mají z banky vytvořit samostatnou technologickou společnost.

Příklad banky JPMorgan přináší důležité poučení pro každou banku, která se snaží transformovat své podnikání na technologicky řízenou společnost. Starší systémy, a to jak v oblasti IT, tak v oblasti kultury, se mohou z trnu v oku stát přínosem, pokud je transformace prováděna s oddaným vedením, správnými investicemi a dobře definovaným rozsahem.

Požírání slona formou postupných investic

Jednou ze strategií, která se opakovaně osvědčila, je opustit velkolepou myšlenku o změně základních systémů.

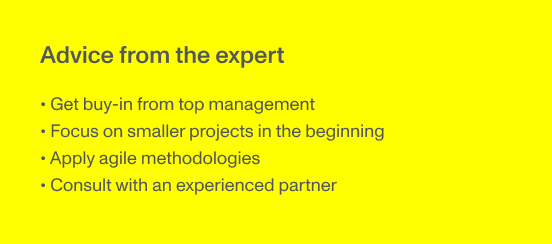

přes noc a začít tam, kde lze okamžitě vidět, měřit a pocítit hmatatelnou hodnotu. Digitální opozdilci nebo hlavní hráči by se měli zaměřit na malé, izolované projekty s krátkou dobou uvedení na trh, aby ukázali výhody investic do digitální transformace. Vytvořená hodnota – bez ohledu na to, jak malá je výhra – vydláždí cestu pro další investice do digitálních inovací a obchodní případ poslouží jako důkaz na podporu rozvoje větších programů, jakmile bude dosaženo správné úrovně vyspělosti. To povede členy vedení k tomu, že začnou přemýšlet o přínosech digitalizace jak z hlediska úspor nákladů, tak z hlediska iniciativ zaměřených na klienty.

Prozkoumejte, jak se Danske Bank díky digitálním technologiím stala společností zaměřenou na zákazníky

Jde o změnu myšlení

Pochopení toho, že digitální transformace není nákladem, ale investicí, je pro budoucnost bank, družstevních záložen a finančních služeb klíčové, pokud chtějí přežít těžkou výzvu, kterou přinášejí fintech společnosti.

Pravidlem je nevnímat digitální transformaci jako jednorázovou transakci, ale jako kontinuální změnu společnosti – i když se můžete zaměřit vždy pouze na jednu oblast. Stejně jako tržní trendy, potřeby a očekávání zákazníků, i podnikové technologie se neustále mění.

Proto se starší společnosti musí naučit pracovat s agilní metodikou a metodami digital-first a LEAN, které jsou již součástí každé Neobanky.

Jde o změnu myšlení, jež je na hony vzdálená tradičnímu bankovnictví, takže pro zavedené finanční instituce je téměř nemožné, aby tuto změnu řídily samy. Navzdory těmto výzvám jsou příležitosti všude kolem; oddané vedení, realistický rozsah a touha po změně, stejně jako otevřenost vůči vnějšímu vedení ze strany společností, které praktikují agilitu, nedigitální BFSI společnosti čeká zářná budoucnost.

Začněte stanovovat pořadí svých předpokladů. Zamyslete se nad tím, co by mohlo mít největší vliv na potřeby vašich uživatelů, a podle toho určete priority. Omezte počet předpokladů na to, co je reálné otestovat v časovém rámci, ve kterém pracujete.